Tập đoàn Dệt may Việt Nam (UPCoM: VGT) là doanh nghiệp lớn nhất trong ngành, với hệ thống phân phối rộng khắp và dây chuyền sản xuất hoàn chỉnh. Do nhu cầu tiêu dùng mạnh mẽ tại thị trường Hoa Kỳ và EU, VGT đã được hưởng lợi từ sự phục hồi của xuất khẩu hàng dệt may Việt Nam. Tuy nhiên, so với các doanh nghiệp cùng ngành, khả năng sinh lời của VGT không tốt.

Hãy cùng với chúng tôi schulung24 để luôn luôn cập nhật những tin tức mới nhất về nhận định cổ phiếu hằng ngày nhé !

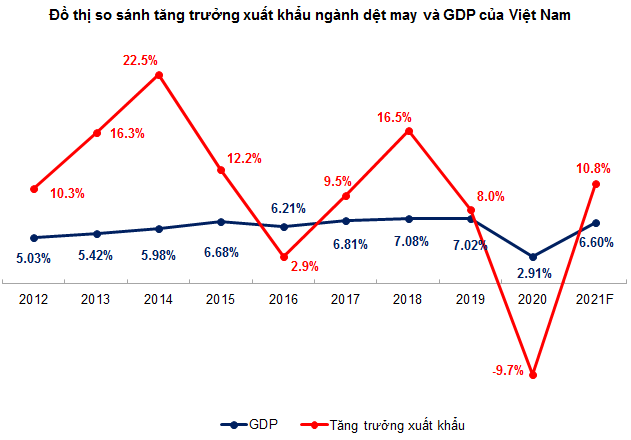

Triển vọng ngành dệt may khá sáng sủa

Theo báo cáo thị trường dệt may toàn cầu của Ngân hàng Thế giới. Tổng cầu dệt may thế giới dự kiến sẽ tăng từ 594 tỉ USD năm 2020. Lên 654 tỉ USD vào năm 2021 và bằng 95% kết quả năm 2019.

Theo nghiên cứu của Bộ Kế hoạch và Đầu tư; Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu (EVFTA). Có hiệu lực từ tháng 8 năm 2020 dự kiến xuất khẩu dệt may đến năm 2025. Sẽ tăng 67% so với kịch bản không có Hiệp định. Về sản lượng; nhìn chung EVFTA có tác động tích cực tới sản lượng với tốc độ tăng 6%; (với ngành dệt) và 14% (với ngành may) vào năm 2030.

Tuy nhiên, EVFTA chưa thể mang lại hiệu quả ngay lập tức trong ngắn hạn. Do các doanh nghiệp phải đảm bảo các yêu cầu về nguồn gốc xuất xứ rất chặt chẽ. Trong đó, quy tắc xuất xứ “từ vải trở đi” với yêu cầu vải nguyên liệu được dùng. Để may quần áo phải được dệt tại Việt Nam hoặc các nước thành viên EU.

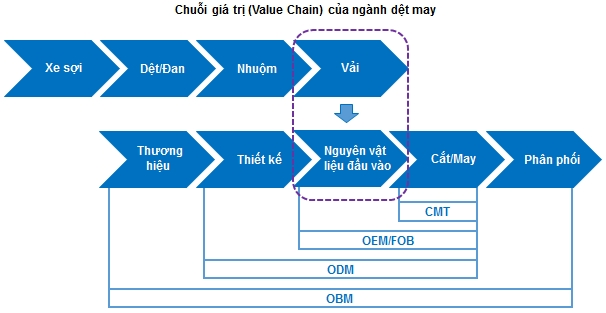

Tích cực khép kín chuỗi giá trị ngành

VGT hoạt động chính trong lĩnh vực sản xuất, kinh doanh và xuất khẩu các sản phẩm ngành dệt may. VGT là một trong những công ty tích cực khép kín. Chuỗi giá trị của mình từ khâu trồng bông đến may và phân phối.

Năm 2021, theo xu hướng chuyển dịch phương thức đặt hàng. VGT tập trung nâng cao năng lực sản xuất theo mô hình OEM. Phương thức sản xuất này có giá trị gia tăng cao hơn so với phương thức CMT (nhận nguyên liệu từ bên đặt hàng và gia công). Theo đó, VGT có thể tận dụng tối đa các sản phẩm như sợi, vải dệt thoi, vải dệt kim… của mình.

Không dừng lại ở mô hình OEM, VGT còn tham vọng mở rộng mô hình sản xuất ODM. Với việc tận dụng chuỗi cung ứng của mình; doanh nghiệp sẽ đảm nhiệm từ khâu thiết kế sản phẩm. Thay vì chỉ thực hiện may theo các thiết kế có sẵn từ bên đối tác. Nếu hiện thực hóa được tham vọng này; biên lợi nhuận của công ty sẽ được cải thiện đáng kể.

Mức độ rủi ro tài chính cao và hiệu quả sinh lời thấp

Theo báo cáo tài chính của doanh nghiệp, có thể thấy dòng tiền dùng để trả nợ đang tăng dần qua các năm. Cấu trúc vốn của công ty đang tốt hơn, thể hiện qua tỷ lệ Debt/Capital đang giảm dần. Tỷ lệ Debt/EBITDA giảm qua các năm, điều này chứng tỏ khả năng thanh toán nợ phát sinh của doanh nghiệp đang tốt dần lên. Từ đó có thể thấy mức độ rủi ro về tài chính của doanh nghiệp đang được cải thiện.

Dựa trên thang xếp hạng rủi ro tài chính của Standard & Poor’s, người viết xếp loại mức độ rủi ro tài chính của VGT ở mức Significant (mức rủi ro khá cao). Tuy nhiên, các chỉ số về rủi ro tài chính được cải thiện dần qua các năm.

VGT đang là doanh nghiệp lớn nhất trong ngành dệt may Việt Nam nhưng hiệu quả sinh lời của doanh nghiệp lại đang ở mức thấp nhất trong ngành. Điều này phần nào làm giảm đi tính thu hút của VGT đối với cộng đồng đầu tư.

Ngành dệt may kỳ vọng hồi phục cao

Các chuyên gia phân tích tại BSC kỳ vọng trong năm 2021, hoạt động kinh doanh của Vinatex sẽ hồi phục mạnh mẽ nhờ mảng sợi được hưởng lợi bởi làn sóng hàng hóa tăng giá. Bên cạnh đó, mảng may phục hồi nhờ các đơn hàng truyền thống quay lại và chuỗi cung ứng không bị đứt gãy.

Đầu năm 2021, một loạt hàng hóa tăng mạnh như dầu, cà phê, thép…; trong đó, sản phẩm sợi cũng chịu ảnh hưởng bởi làn sóng tăng giá này. Dù nguyên liệu đầu vào là giá bông thế giới cũng đang có xu hướng tăng, các doanh nghiệp làm sợi vẫn được hưởng lợi nhờ giá sợi tăng nhanh hơn.

Đồng thời, nguồn cung sợi trên thế giới dự kiến vẫn ở mức thấp trong khi nhu cầu nhập khẩu sợi từ Trung Quốc tăng cao có thể hỗ trợ việc xuất khẩu sợi của Việt Nam.

Tính đến hết tháng 4/2021, sản phẩm xơ, sợi xuất khẩu của Việt Nam có kim ngạch đạt 1,6 tỷ USD, tăng trưởng 44% so với cùng kỳ. Sản lượng xuất khẩu đạt 706.000 tấn, tăng 30% so với cùng kỳ. Giá xuất khẩu đạt 2,267 USD/tấn, tăng 14% so với cùng kỳ.

Với sản phẩm là các loại sợi, bao gồm sợi tự nhiên và sợi nhân tạo, mảng sợi của Vinatex được hưởng lợi từ việc giá bán tăng, đồng thời, các công ty thành viên thuộc Vinatex giảm ảnh hưởng tiêu cực bởi giá đầu vào tăng.

Định giá cổ phiếu

Mức P/B và P/E trung vị của các doanh nghiệp cùng ngành lần lượt là 1.69 và 13.38 lần. Ngoài ra, chúng tôi còn bổ sung thêm phương pháp định giá RNAV do VGT có khá nhiều khoản đầu tư vào các công ty liên doanh, liên kết.