Năng lượng điện là một trong những nguồn năng lượng mang tính thiết yếu bậc nhất trong tất cả các hoạt động sản xuất kinh doanh. Dịch bệnh từ đầu năm 2021 đến nay khiến cho nhu cầu sử dụng điện giảm xuống vì các doanh nghiệp bị ảnh hưởng bởi dịch bệnh. Cũng chính vì thế mà cổ phiếu của các công ty phân phối và sản xuất điện trên cả nước có những chuyển biến không mấy tích cực. Một trong số đó có công ty PV Power – cổ phiếu Pow. Tuy nhiên thì tình hình dịch bệnh sớm muộn cũng sẽ được cải thiện cho nên tương lai có thể cổ phiếu này tăng giá.

Công ty PV Power cũng đã cho ra thống kê sự phát triển và doanh thu của những tháng đầu năm 2021. Đó cũng chính là cơ sở cho những ai muốn đầu tư vào cổ phiếu này phân tích. Theo như cá nhân của chúng tôi thì dù doanh thu những tháng đầu năm giảm do dịch bệnh nhưng vì điện là nguồn kiến tạo của tương lai cho nên việc đầu tư và tin tưởng vào sự phát triển của năng lượng này cũng không có gì lạ. Chúng tôi sẽ còn phân tích kỹ hơn doanh thu và chiều hướng phát triển của nó trong bài viết này.

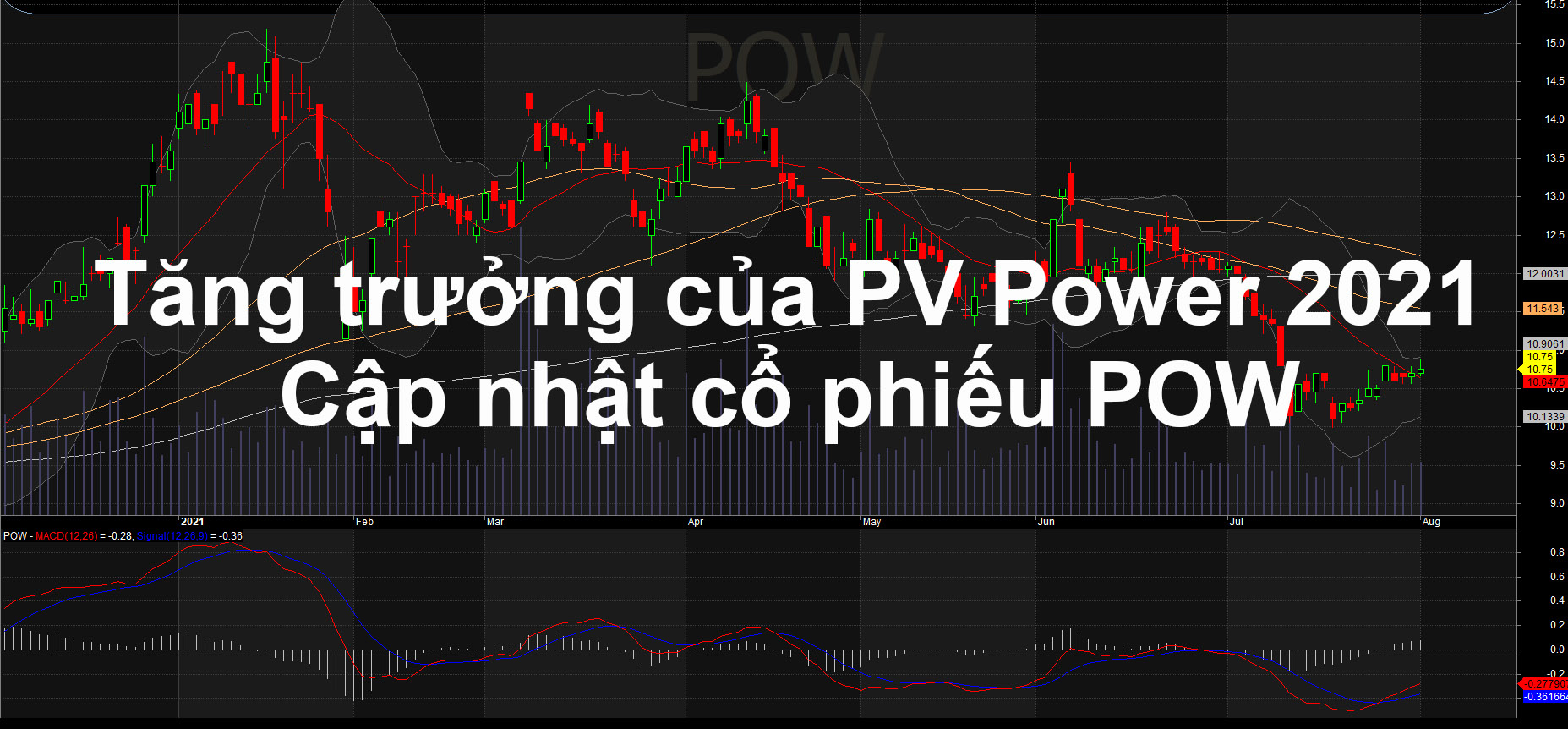

PV Power được đánh giá là dòng điện kiến tạo của tương lai

PV Power (cổ phiếu Pow) là nhà sản xuất điện hàng đầu ở mảng điện khí/LNG. Đứng thứ 2 về cung cấp điện năng tại Việt Nam chỉ sau EVN. Với 7 nhà máy điện có tổng công suất hơn 4.200 MW. Chiếm khoảng 6% tổng công suất lắp đặt cả nước. Riêng mảng điện khí, POW sở hữu 4 nhà máy. Nhà máy điện Cà Mau 1&2. Nhà máy điện Nhơn Trạch 1&2 với tổng công suất đạt 2.700 MW. Ngoài ra, PV Power còn đang triển khai hai dự án điện Nhơn Trạch 3 và 4. Với tổng công suất dự kiến 1.300 – 1760 MW. Có thể khởi công trong quý 4/2021. Kế hoạch 2 dự án này lần lượt có thể đưa vào vận hành thương mại vào cuối năm 2023 và giữa năm 2024.

6 tháng năm 2021, doanh thu và lãi ròng thuộc công ty mẹ lần lượt đạt 15.617 tỷ. Và 1.384 tỷ đồng, lần lượt giảm 0,4% và tăng 17,4% cùng kỳ. Biên lợi nhuận gộp giảm 15% xuống còn 12,9%. Doanh thu tài chính tăng mạnh 62% cùng kỳ, đạt 471 tỷ đồng. Chi phí quản lý doanh nghiệp ở mức 372 tỷ đồng, giảm 26% cùng kỳ. Sản lượng điện tiêu thụ chỉ đạt 9.488 triệu kwh. Giảm 13% cùng kỳ do sụt giảm sản lượng tại NMĐ Nhơn Trạch 2, Cà Mau 1 & 2.

Doanh thu của cổ phiếu Pow

Năm 2021, dự báo doanh thu và lãi ròng đạt 28.947 tỷ và 2.297 tỷ đồng. Lần lượt giảm 2,6% và 2,9% so với cùng kỳ. Tác động dịch covid làm sản lượng điện tiêu thụ giảm 7,3%, xuống còn 17.764 triệu kwh. Biên lợi nhuận gộp giảm từ 15,4% xuống còn 12,5%. Doanh thu tài chính tăng 48,1% lên 651 tỷ đồng nhờ thoái vốn tại CTCP Máy – Thiết bị dầu khí đạt 306 tỷ đồng.

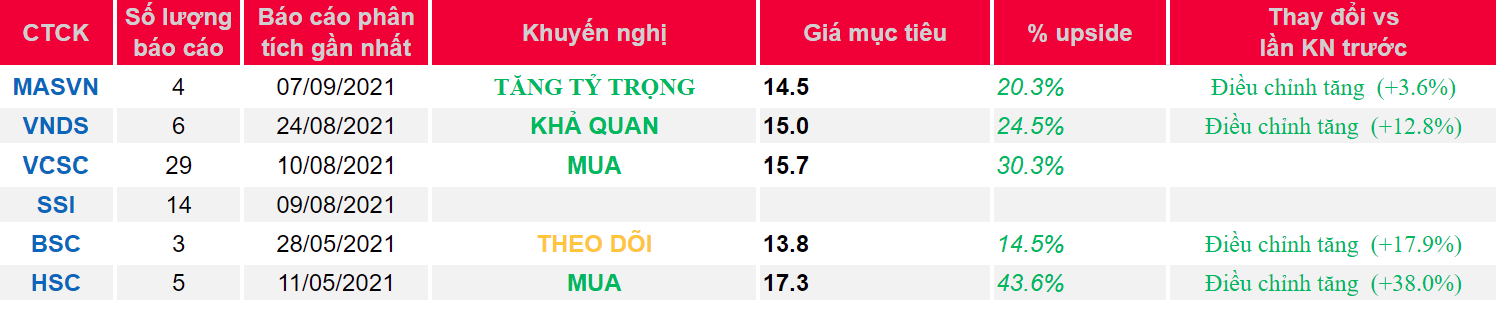

EPS forward 2021 ước đạt 981 đ/cp, tương ứng P/E forward 12,7 lần. Chúng tôi đánh giá TÍCH CỰC dành cho POW: 1) ngành điện ít chịu ảnh hưởng mạnh bởi dịch covid và kỳ vọng phục hồi tăng trưởng tiêu thụ điện phục hồi về mức 9% – 11%/năm trong những năm tới; 2) triển vọng tăng trưởng dài hạn nhờ dự án điện Nhơn Trạch 3 & 4; 3) cơ cấu tài chính lành mạnh.

Những thông tin trên đây hy vọng sẽ có ích cho những ai đang muốn đầu tư vào cổ phiếu Pow và những ai có ý định rút vốn khỏi mã cổ phiếu này. Chúc các bạn đầu tư thành công.