Công ty Chứng khoán Bản Việt (VCSC) mới đây cho biết rằng công ty cổ phần điện lực dầu khí Nhơn Trạch 2 có mã cổ phiếu là NT2 đã công bố bản báo cáo thường niên. Trong đó có đề cập đến với mục tiêu doanh thu đạt được mức 7.700 tỷ đồng. Có nghĩa là nó sẽ =tăng 27% so với năm trước. Đồng thời là mức lợi nhuận sau thuế đạt 462 tỷ đồng có nghĩa là giảm 26% ở trong năm 2021. Các công ty chứng khoán liên tục đưa ra những khuyến nghị cho cổ phiếu NT2. Về đa số thì những khuyến nghị này đều mang giá trị tích cực. Chúng tôi sẽ cập nhật thông tin khuyến nghị của cổ phiếu này trong bài viết ngày hôm nay.

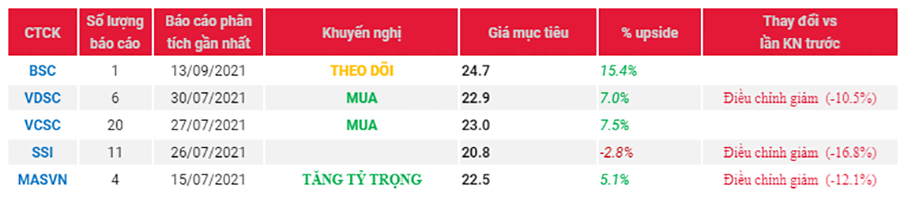

Giá mục tiêu được khuyến nghị của cổ phiếu NT2

BSC khuyến nghị theo dõi cổ phiếu NT2 với giá mục tiêu 24,700 VNĐ/CP cho năm 2022 (tương đương upside 14.0% so với giá ngày 09/09/2021) dựa trên phương pháp EV/EBITDA với tỷ suất trung bình ngành là 7.0x. BSC dự báo DTT và LNST 2021 lần lượt đạt 6,049 tỷ VNĐ (-1% yoy) và 318 tỷ VNĐ (-49% yoy), EPS FW 2021 = 1,104 VNĐ/CP với giả định: (1) Sản lượng điện sản xuất năm 2021 có thể đạt 3.48 tỷ kWh (-11% yoy) và (2) Giá nhập khí nhiên liệu trong năm 2021 dự báo ở mức 7.5 USD/MMBTU (+20% yoy).

Ngoài ra, cổ phiếu NT2 đặt mục tiêu chia cổ tức tiền mặt ở mức 1.500 đồng/cổ phiếu. Kế hoạch lợi nhuận sau thuế và cổ tức/cổ phiếu NT2 lần lượt tương ứng 102% và 100% so với dự báo năm 2021 của VCSC. Trên cơ sở phân tích, VCSC hiện có khuyến nghị khả quan cho NT2 với giá mục tiêu 24.700 đồng/cổ phiếu.

BSC dự báo DTT và LNST 2022 lần lượt đạt 6,490 tỷ VNĐ (+7% yoy) và 416 tỷ VNĐ (+31% yoy), EPS FW 2022 = 1,444 VNĐ/CP với giả định: (1) Sản lượng điện sản xuất năm 2022 có thể đạt 3.68 tỷ kWh (+6% yoy) nhờ sự phục hồi trong 2H2022 khi La Nina kết thúc; (2) Giá nhập khí nhiên liệu trong năm 2022 có thể đạt 7.6 USD/MMBTU (+2% yoy) và (3) Chi phí tài chính -81% yoy do không phải trả các khoản chi phí liên quan đến các khoản vay ngoại tệ.

Thông tin kinh doanh của NT2

Quan điểm đầu tư: Kỳ vọng phục hồi về KQKD của NT2. Khi sản lượng điện hồi phục kể từ 2H2022. Dòng tiền ổn định từ năm 2022 giúp NT2 trả cổ tức ở mức cao hàng năm. Rủi ro đầu tư: Rủi ro gián đoạn hoạt động do ảnh hưởng của dịch bệnh tại khu vực phía Nam. Kế hoạch doanh thu tăng mạnh chủ yếu do giả định sản lượng điện thương phẩm cao hơn. Trong khi đó, lợi nhuận sau thuế giảm chủ yếu. Do giá hợp đồng mua bán điện thấp hơn. Sau khi đánh giá lại với tập đoàn điện lực Việt Nam bên cạnh chi phí khí gia tăng. NT2 kỳ vọng đánh giá lại hợp đồng PPA sẽ sớm được ký kết.

Cập nhật doanh nghiệp: Trong 1H2021, NT2 ghi nhận DTT và LNST lần lượt đạt 3,265 tỷ VNĐ (-9% yoy) và 139 tỷ VNĐ (-67% yoy). Tương đương với 42% và 30% kế hoạch năm 2021. Sản lượng điện sản xuất 1H2021 đạt 1.9 tỷ kWh (-21% yoy). Hoàn thành 41% KH năm. Do nguồn nhiệt điện khí toàn hệ thống bị giảm công suất huy động. Chi phí lãi vay -62% yoy do NT2 đã hoàn thành trả hết nợ vay dài hạn. Có gốc ngoại tệ trong 1H2021. Tính đến cuối Q2/2021, dư nợ vay của DN còn 639 tỷ VNĐ. Chủ yếu là vay vốn lưu động.