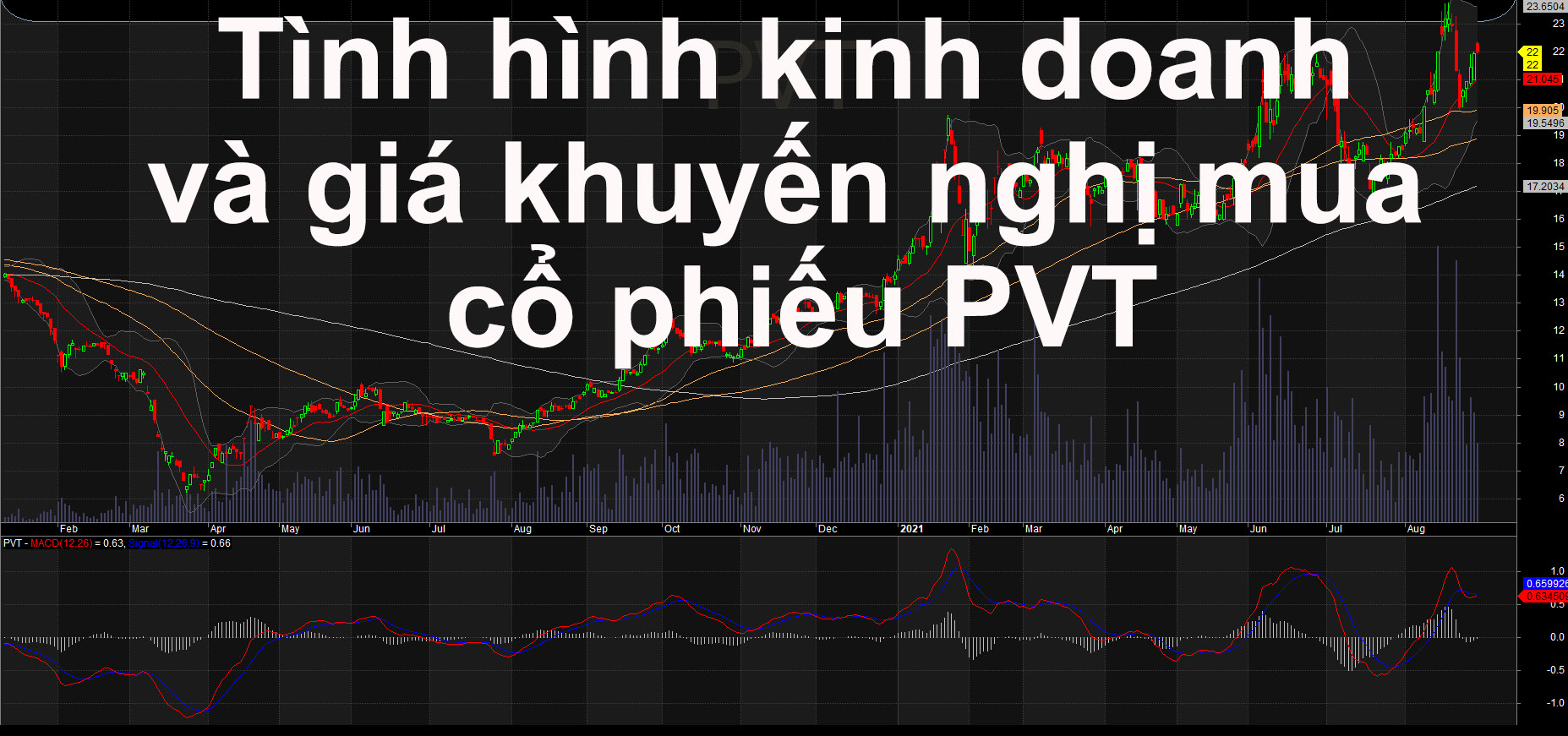

Trong Q2/2021 thì tổng thu nhập tài chính của Công ty PVT cũng đã giảm trong khi đó chi phí lãi vay tăng. Cụ thì tổng thu nhập tài chính đã giảm một nửa so với cùng kỳ. Nguyên nhân chủ yếu do thu nhập từ lãi giảm. Trong khi đó thì chi phí lãi vay tăng gấp đôi so với cùng kỳ. Lý do có thể là do PVT đã bắt đầu tiến hành tận dụng các nguồn lực của mình để có thể mở rộng đội tàu. Cổ phiếu PVT hiện đang bước vào giai đoạn quan trọng trong quá trình mở rộng đội tàu có giá trị giá 300 triệu USD trong năm nay. Cùng chúng tôi tìm hiểu kỹ hơn về sự tăng trưởng và giá khuyến mua vào của cổ phiếu này trong bài viết hôm nay nhé.

Kết quả kinh doanh sơ bộ 8 tháng đầu năm của PVT

LNTT sơ bộ 8 tháng đầu năm 2021 đạt 621 tỷ đồng (tăng 19% so với cùng kỳ), đạt 124% kế hoạch đề ra cho cả năm 2021 của ban lãnh đạo. Doanh thu đạt 4.930 tỷ đồng (tăng 3% so với cùng kỳ) và đạt 82% kế hoạch đề ra cho cả năm 2021 của ban lãnh đạo. PVT đã đạt kế hoạch cả năm chỉ sau 8 tháng, tuy nhiên, ban lãnh đạo của PVT thường đặt kế hoạch khá thận trọng.

Lưu ý là Công ty không thường xuyên công bố KQKD tháng. LNTT đạt 51% dự báo của HSC cho cả năm 2021. Chúng tôi cho rằng lợi nhuận sẽ còn tăng mạnh hơn nữa dựa trên kế hoạch tích cực mở rộng đội tàu của PVT, giá cước vận tải tăng trên toàn cầu khi nền kinh tế tiếp tục hồi phục và lợi nhuận từ thanh lý tàu.

Lợi nhuận thuần Q2/2021 tăng 4,4% so với cùng kỳ lên 213 tỷ đồng trong khi doanh thu tăng 2,4% so với cùng kỳ lên 1.873 tỷ đồng. Cả lợi nhuận và doanh thu đều sát với dự báo của chúng tôi. Lợi nhuận thuần 6 tháng đầu năm 2021 đạt 354 tỷ đồng, tăng 35,5% so với cùng kỳ, đạt 44,2% dự báo cả năm 2021 của chúng tôi. HSC dự báo lợi nhuận sẽ tăng trong nửa cuối năm 2021 nhờ giá cước vận tải toàn cầu tăng và đội tàu của PVT được mở rộng.

Chiến lược phát triển của cổ phiếu PVT

PVT đang trở thành một cổ phiếu tăng trưởng nhờ tích cực mở rộng đội tàu. Theo kế hoạch cho năm 2020, PVT sẽ nâng gấp đôi công suất đội tàu. Lên 1.816 DWT trong 2 năm. Tổng mức đầu tư sẽ là 300 triệu USD. Dự kiến PVT sẽ tiếp tục mở rộng đội tàu cả sau đó. Hiện mục tiêu của PVT là mua tàu VLGC thứ 2 (tàu chở khí hoá lỏng). Và 1 tàu VLCC (tàu chở dầu thô). PVT đã nhận tàu VLGC đầu tiên vào cuối tháng 6 năm nay. Với công suất chuyên chở hiện vẫn đang tăng dần. Mỗi tàu VLCC/VLGC có thể đóng góp thêm khoảng 80-100 tỷ đồng. Khi đạt 100% công suất chuyên chở. Tương đương 8-10% LNTT năm 2021.

Ít chịu ảnh hưởng của dịch Covid-19 & sẽ thanh lý tàu Athena. HSC tin rằng cổ phiếu PVT là một trong số ít những doanh nghiệp Việt Nam. Trong danh sách khuyến nghị của chúng tôi. Không bị ảnh hưởng nhiều của đợt bùng phát dịch Covid-19. Khoảng 75-85% đội tàu của PVT sử dụng cho các tuyến quốc tế. Ngoài ra, PVT còn dự kiến bán thanh lý 1 tàu chở dầu cũ có tên Athena vào Q4/2021. HSC ước tính PVT có thể ghi nhận 50-70 tỷ đồng lợi nhuận từ thanh lý tàu cũ. Đóng góp 6-9% lợi nhuận thuần năm 2021.

Giá khuyến nghị mua của cổ phiếu PVT

HSC duy trì khuyến nghị Mua vào, dự báo và giá mục tiêu 29.000đ. Giá cổ phiếu đã tăng 21% từ lần cập nhật gần nhất vào ngày 22/8 và chúng tôi kỳ vọng giá sẽ còn tiếp tục tăng. Chúng tôi tin rằng PVT sẽ dần trở thành cổ phiếu tăng trưởng nhờ tích cực mua thêm tàu và đại diện cho sự tăng trưởng dài hạn về nhu cầu năng lượng. Cùng với GAS (Mua vào, giá mục tiêu 121.700đ), PVT là lựa chọn hàng đầu của chúng tôi trong ngành.