Công suất hoạt động của VHC giảm bởi vì giãn cách xã hội và đồng thời là tình trạng tắc nghẽn tại các cảng biển. Điều này cũng sẽ ảnh hưởng tiêu cực đến với hoạt động xuất khẩu trong nửa cuối của năm nay. Mặc dù giá bán bình quân cũng đã tiếp tục tăng bởi vì nhu cầu cao về cuối năm. Theo đó thì HSC cũng đã giảm dự báo doanh thu thuần 6 tháng cuối năm. Đồng thời đơn vị này giữ nguyên dự báo lợi nhuận. HSC cũng đã nâng 15% giá mục tiêu. Và đồng thời nâng khuyến nghị đối với VHC lên vai trò nắm giữ từ giảm tỷ trọng. Cùng chúng tôi phân tích về sự tăng trưởng và biến động trong tương lai của cổ phiếu VHC nhé.

Kết quả kinh doanh quý 2 của cổ phiếu VHC

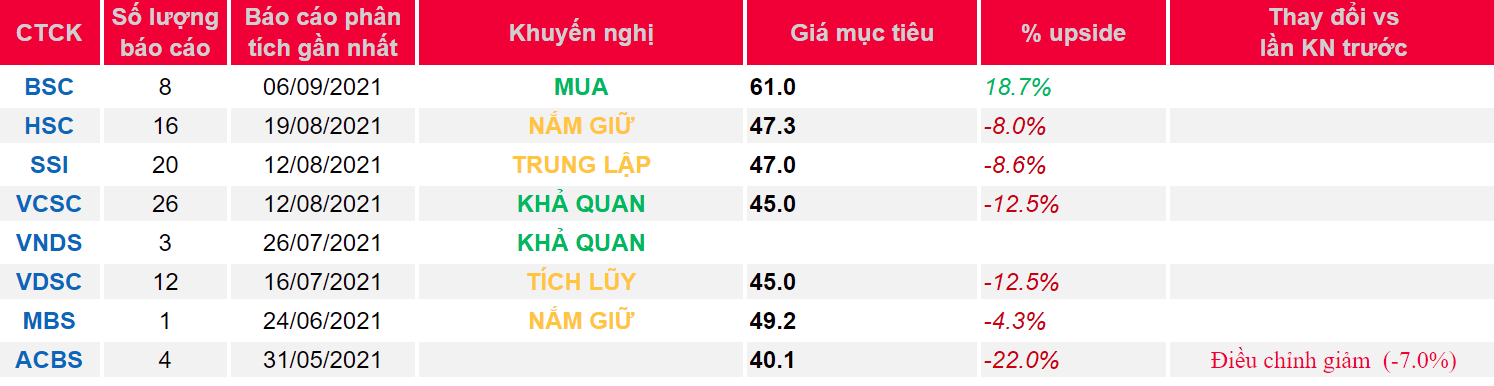

Định giá: Chúng tôi duy khuyến nghị MUA đối với cổ phiếu VHC. ới giá mục tiêu mới cho năm 2022 là 61,000 VND (+23% so với mức giá ngày 31/08/2021) sau khi điều chỉnh (i) kỳ vọng hoạt động kinh doanh tiếp tục tăng trưởng trong năm 2022 khi ngành cá tra vào chu kỳ tăng (ii) tăng mức P/E mục tiêu từ 9 lên 10.5.

Dự báo kết quả kinh doanh: Năm 2021, BSC dự báo doanh thu thuần và lợi nhuận sau thuế của VHC lần lượt đạt 8,732 tỷ (+24% YoY) và 822 tỷ (+16% YoY) sau khi tăng chi phí bán hàng do cước vận tải tăng. EPS 2021 là 4,472, tương đương với P/E fw là 11.1. Năm 2022, BSC dự báo doanh thu thuần và lợi nhuận sau thuế của VHC lần lượt đạt 10,763 tỷ (+23% YoY) và 1,087 tỷ (+32% YoY). EPS 2022 là 5,911, tương đương với P/E fw là 8.4.

Doanh thu tháng 7/2021 tăng 29% so với cùng kỳ nhờ doanh thu các sản phẩm chủ chốt tăng trưởng. Doanh thu xuất khẩu cá tra (gồm cá tra fillet và cá tra nguyên con) trong tháng 7/2021 tăng mạnh 27% so với cùng kỳ nhờ sản lượng tiêu thụ tăng 8,5% so với cùng kỳ và giá xuất khẩu bình quân tăng 17% đạt 3,23 USD/kg (theo ước tính của HSC). Giá bán bình quân tiếp tục tăng kể từ đầu năm và vượt kỳ vọng của chúng tôi.

Lợi nhuận tăng trưởng chậm hơn doanh thu

Cập nhật doanh nghiệp: Kết quả kinh doanh quý 2 cho thấy lợi nhuận tăng trưởng chậm hơn doanh thu. Doanh thu và lợi nhuận sau thuế lần lượt đạt 2,341 tỷ (+41% YoY) và 260 tỷ (+16% YoY). Lũy kế 6 tháng, VHC hoàn thành 48% và 56% kế hoạch kinh doanh. Doanh thu tăng trưởng tích cực do xuất khẩu cá tra và phụ phẩm hồi phục từ mức nền thấp của năm ngoái. Doanh thu cá tra đạt 1,547 tỷ (+40% YoY). Và doanh thu phụ phẩm đạt 433 tỷ (+46% YoY).

Lợi nhuận tăng trưởng chậm hơn doanh thu do biên gộp giảm xuống 18.5% từ 20%. Khi chi phí bã đậu tương tăng +43% YoY. Chi phí bán hàng tăng mạnh +154% YoY do công ty phải chịu cước phí vận tải tăng (+275% YoY với tuyến Đông Nam Á – Mỹ và +409% YoY với tuyến Đông Nam Á – Châu Âu).

Lũy kế 7 tháng đầu năm, doanh thu thuần tăng 26% so với cùng kỳ đạt 4.942 tỷ đồng; đạt 56,6% dư báo doanh thu của HSC trước đây cho cả năm 2021 là 8.739 tỷ đồng (tăng trưởng 24,2%). Kết quả đạt được cao hơn 2% so với ước tính của chúng tôi. Sản phẩm cá tra (gồm cá tra fillet và cá tra nguyên con) và phụ phẩm đạt kết quả tốt trong kỳ.